最近の新車は一昔前のクルマと比べ、機能面、安全面で驚くほど進化しています。新型フリード(GT型)も、初代GB3 型から乗り替えた私にとって、同じ車種にもかかわらず、まるで高級車に乗り替えたような喜びを与えてくれました。

そんな魅力に取り憑かれたら、購入せずにはいられない!でもお金は大丈夫⁈そんなわけで今回は、新型フリード購入にあたり実践した資金計画についてご紹介したいと思います。

高騰する中古車市場、なら新車のほうがお買い得!!

私のクルマ購入遍歴ですが

- 1台目 スズキ・スイフト(中古) コミコミ60万

- 2台目 三菱・コルト(中古)コミコミ90万

- 3台目 ホンダ・フリード(中古)コミコミ120万

- 4台目 ホンダ・新型フリード 新車

となっております。

30歳過ぎまでペーパードライバーだったため、マイカーデビューは遅めでした。3台ほど中古車を乗り継ぎ、いつかは新車をと思いつつも資金的には高嶺の花…実際に新車を購入できる日が来るとは想像ができませんでした。ちなみに2台目のコルトは、その前のスイフトを全損事故で入れ替えたため、車両保険60万に手出し30万で購入しており、それを差し引くと3台目までの調達資金は計240万ほどとなっております。

さて、3台目となる初代フリードに乗っていたとき、もし乗り替えるなら、フリード系YouTubeチャンネルを運営していることもありますので、2代目フリードのハイブリッド車に乗り替えたいと考えていました。ちなみにグーネットにて2025年1月時点の中古相場を調べた結果がこちらとなります。

〈検索条件〉

・走行60,000km以下

・修復歴なし

・ハイブリッド車

・両側パワースライドドア

2024年式 ハイブリッドG 走行20,000km 総額257万円

2022年式 ハイブリッドG 走行28,000km 総額228万円

2018年式 ハイブリッドG 走行50,000km 総額180万円

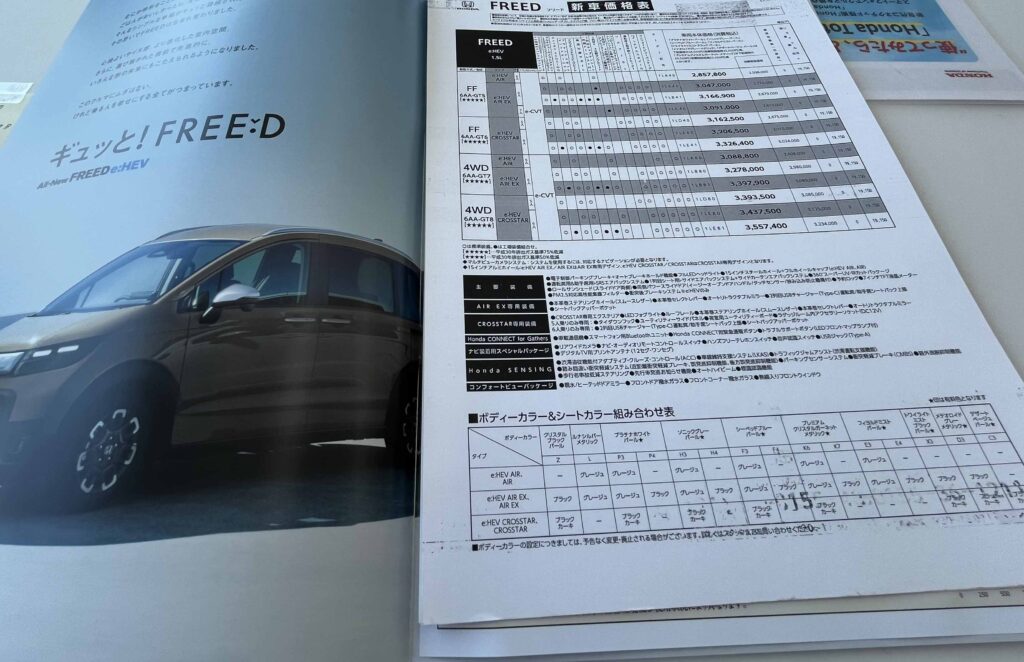

ざっと見た感じで、低年式なら160万〜、高年式になると200万円オーバーになりそうです。やはりハイブリッド車となると、そこそこの費用が掛かりそうです。そんな折発表された新型フリード。ハイブリッド車のベースグレード、AIR e:HEVの価格ですがFF6人乗りで車両本体価格2,857,800円となっております。これにナビや用品、車税などが加わり、私の場合330万円程度で乗り出しすることができました。

最初は300万円を超える価格に身の丈にあったものかと悩みましたが、中古価格にあと100万円頑張れば憧れの新車が手に入ると考えたとき、新車を選んだほうがベストバイだと結論付けました。フリードではなく、コンパクトカーや軽自動車の購入を考えるなら、中古車を選択する余地もありそうですが、冒頭で触れた通り年式が新しくなるにつれ安全装備などが追加されるため、昔のようなコストパフォーマンスはなかなか得られないのではないかと思います。

支払い方法をどう選ぶ?現金・ローン・残価設定の比較

新車購入となると、ある程度は資金の目処がないと現実的には手が出しづらいところです。私の場合は最終的に、現金で支払いました。しかしながらこのご時世、自分の身に何があるかもわかりませんので、現金を残しておくべきかと思い、ローン払いも検討しました。150万円〜200万円程度、つまり車両価格の半分程度を3年〜5年で支払っていくケースを考えてみました。

ローンの種類ですが、できるだけ低金利で借りられるようにしたいですので、まずは地元の信用金庫に相談にいきました。当時の金利で2.4%程度で借りられる事が判明。そこで支払いシミュレーションをしてみます。150万円を3年払い、ボーナス無しの均等払いで算出するとこうなりました。試算は下記サイトにて行っております。

36回払 43,200円/月 金利56,100円

150万円を3年だとちょっときつい感じがしますので、5年払い(60回)も算出。

60回払 26,500円/月 金利93,300円

このあたりが現実的ですかね。ちなみに銀行ローンを利用するメリットとしては、クルマの所有権を自分名義にできるところです。ディーラーローンの場合は所有権はディーラーにつくこともあるようです。

次に、残価設定型ローンで試算してみます。ホンダの残クレ金利を調べますと、キャンペーンで1.9%程度のようです。今度はオリコのシミュレーターを使って試算してみます

車両価格330万円

頭金100万円

差し引き230万円を残価100万円想定で支払い(5年)

24,300円/月 金利160,339円

残価設定の組み方はあまり詳しくないので参考程度に見てもらえればと思います。通常ローンのシミュレーションでは頭金を180万円としましたが、こちらは100万円を購入時に払い、5年後に残価の100万円を精算する形としました。

どのようなローンを選んでも、車両を購入時点である程度完済できる目処は必要ですね。そう考えると手持ち資金があるなら現金で払ってしまい、もし購入後に事態が変化した場合は、車両売却という考え方もあります。これら以外でも新車リースやサブスク等、資金調達の選択肢はありそうですが、残クレ等で車を手放す前提よりかは、愛着を持って乗り、きちんと所有する前提でいたほうがカーライフも充実するのではないかと、個人的には思います。補足ですが、銀行ローンではなくディーラーローンを利用した場合、用品プレゼント等の特典がつく場合があると聞きますので、それを踏まえて検討してみるのもありかと思います。

支払いタイミングはナンバー登録する直前が目処

最後に、車両の契約から支払いまでの順序をご紹介します。新型フリードは正式発売前の予約段階から人気が沸騰し、特に注文が集中したAIR EX e:HEVでは1年待ちとなっておりました。2024年12月5日に日本カー・オブ・ザ・イヤーも受賞しましたので、その人気はまだまだ続くと思われます。噂によるとガソリン車で6ヶ月、ハイブリッド車で10ヶ月程度の納車待ちとなっているようです。

では私の購入事例ですが、さすがに1年待ちはちょっときつかったのでベースグレードを選んだ結果、契約からなんと20日で納車することができました。契約時に気になったのが代金支払いのタイミングです。一般的にメーカーから出庫され契約のディーラーに届いたあたりで支払う場合が多いようです。その後ナンバー登録とディーラーオプション等の装着へと進み、10日前後で車両の引き渡しとなります。なので銀行ローンを活用する場合も、それまでに審査を通しておく必要がありますね。

契約後のキャンセル不可(クーリングオフ)とその実態

車両契約時に説明を受けた中で注意したい点があります。それは契約書にサインしたあとはキャンセルができないということです。私はホンダ車のことしかわかりませんが他のディーラーも同じかもしれませんのでご注意ください。契約の際、もしその後、病気などでお金が必要になった場合キャンセルできないのかと確認しましたが、基本的に不可なので納車後に売却などで対応してほしいとのことでした。私の場合はなにせ20日間のスピード納車でしたので万が一の懸念も薄かったですが、6ヶ月待ち、1年待ちなど納車期間が長いケースもありますのであらかじめ頭に入れておいてください。ただし支払いは先程述べた通りナンバー登録前で良いかと思います。

新型フリードで楽しいカーライフを!!

ということで今回は、新型フリード購入にあたっての、お金の準備について私の事例を中心にご紹介させていただきました。新型フリードのレビューはYouTubeでも展開しております。最後に2つほど好評の動画をご紹介!どちらも新型フリードのルームツアーとなっております。ぜひご覧ください!!

コメント